基金持仓与基准偏离视角下的行业潜在冲击研究星空体育- 星空体育官方网站- APP下载

2025-08-12星空体育,星空体育官方网站,星空体育APP下载中国证监会于5月7日正式发布《推动公募基金高质量发展行动方案》,首次将业绩比较基准从业绩评价工具升维至投资管理框架的核心组件,通过强化基准的“锚”功能与延长考核周期,驱动基金回归基准约束下的风格及行业配置纪律。

当前主动基金的业绩比较基准中,宽基指数占比达70%以上,其中沪深300占比接近50%。数量上,以沪深300为基准的主动基金占57%。

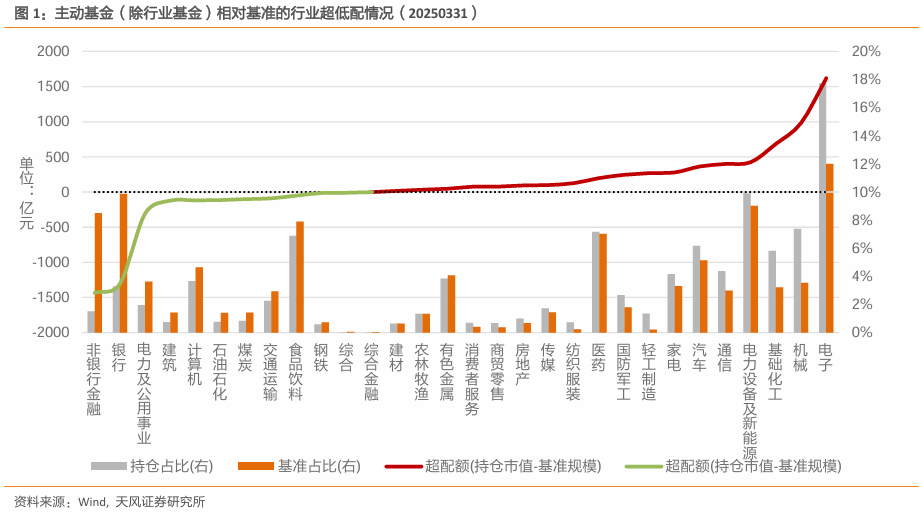

我们计算了2025年3月底主动基金(除行业基金)持仓和基准指数的行业分布,并对基金在各行业的超低配情况进行梳理。可以发现,持仓的行业分布集中度更高,而基准行业分布相对更均衡。从持仓相对基准的超低配额来看,电子、机械、化工超配额最大,分别超配1621亿元、983亿元和685亿元;非银、银行、电力及公用事业低配额最大,分别低配1433亿元、1308亿元和306亿元。

不同基准口径下,行业超低配金额差别较大,整体而言,目前主动基金持仓的行业风格更接近中证A500。

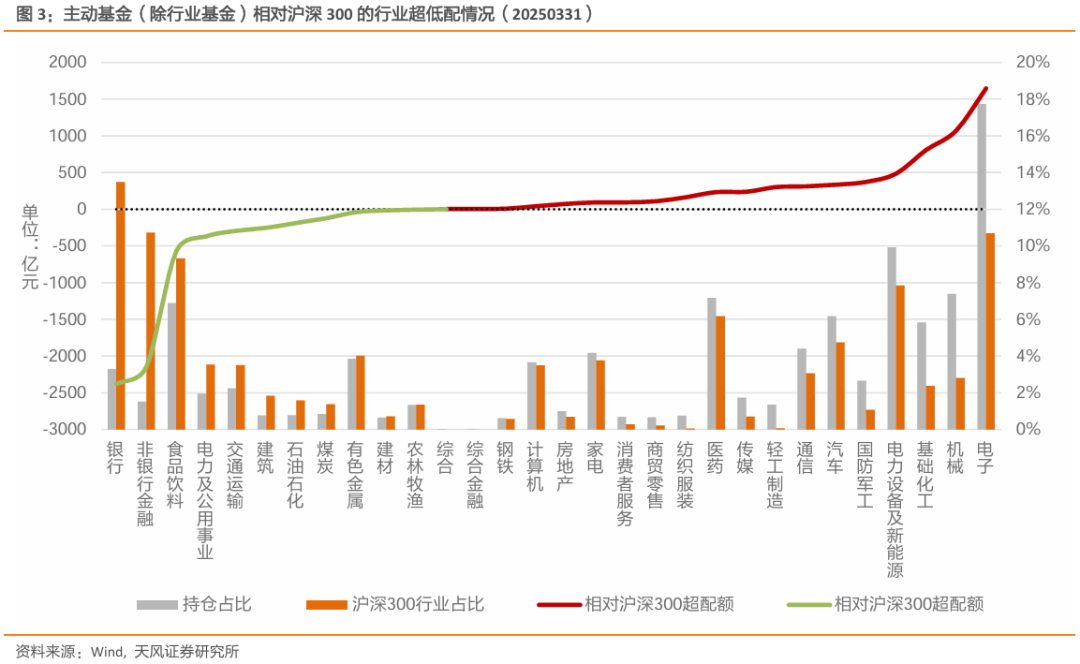

以沪深300为基准,电子、机械、化工超配额最大,分别超配1647亿元、1070亿元和807亿元;银行、非银、食品饮料低配额最大,分别低配2381亿元、2149亿元和568亿元。

以中证A500为基准,电子、机械、化工超配额最大,分别超配1291亿元、911亿元和442亿元;银行、非银、电力及公用事业低配额最大,分别低配1286亿元、1033亿元和329亿元。

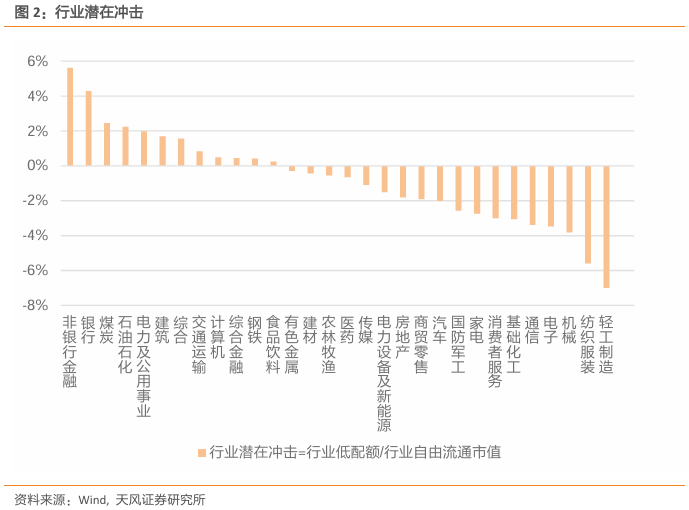

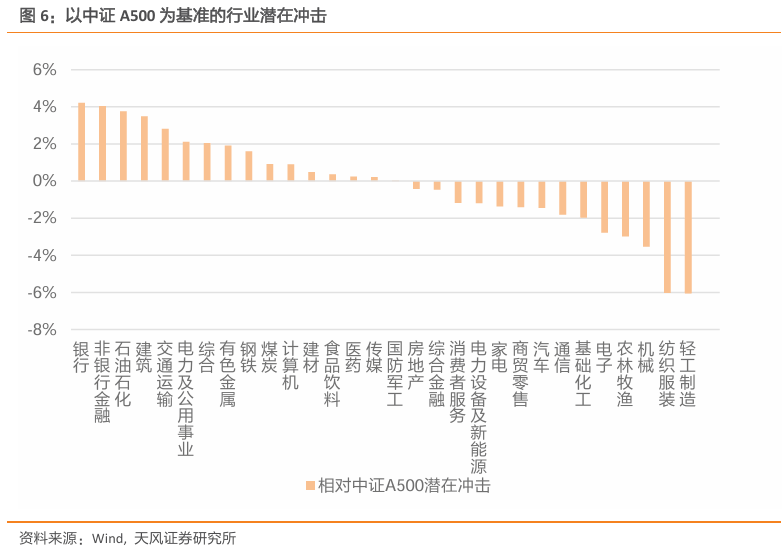

考虑到行业容量的差异性,我们将行业低配额与行业自由流通市值之比定义为潜在冲击。不同基准口径下,以潜在冲击作为分析指标的结论具有一致性,即潜在流入冲击最大的行业为银行和非银,潜在流出冲击最大的行业为轻工制造和纺织服装。

中国证监会于5月7日正式发布《推动公募基金高质量发展行动方案》(以下简称《方案》),从多维度提出了探索建立行业发展新模式的政策和要求,系统规划行业从“规模扩张”向“价值创造”转型的实施路径。此次改革以业绩比较基准的锚定效应与长周期考核机制的刚性约束,标志着我国公募基金行业治理正式迈入“投资者利益优先”的新范式,其制度性框架将深度重塑资产管理生态格局。

《方案》首次将业绩比较基准从业绩评价工具升维至投资管理框架的核心组件,通过强化基准的“锚”功能与延长考核周期,有效抑制基金经理通过超配单一赛道博弈短期排名的行为,驱动其回归基准约束下的风格及行业配置纪律,并着力提升可持续的超额收益能力。这一制度变革本质上是推动行业从规模目标向回报驱动的根本性转型。

在此背景下,本文基于主动基金的业绩比较基准指数分布特征,系统剖析其实际持仓与基准指数、统一基准(如沪深300、中证A500)的行业偏离度,并结合行业容量推演潜在资金再平衡路径。

一般地,基金的业绩比较基准由多个指数及权重构成(如沪深300指数收益率*45%+中证港股通综合指数收益率*35%+中债总指数收益率*20%),我们仅提取其中股票指数部分进行分析。

本文以股票型基金和混合型基金为研究对象,剔除其中的被动指数型基金、增强指数型基金,仅保留业绩比较基准指数有股票指数的样本基金。以2025年一季度为时间窗口,我们对这些基金所涉及的最新业绩比较基准指数进行数量和规模的梳理。基准指数数量分布即以该指数作为(部分)基准的基金数量,规模分布表示以该指数作为(部分)基准的基金加权之后的基准配置规模(以下简称基准规模),计算公式如下,

从基准规模分布来看,宽基指数占比达70%以上,其中沪深300占比接近50%。数量分布上,4989只主动基金中,沪深300的比较基金数高达2842只,占57%。表1展示了基准规模在100亿元以上的指数。显而易见,沪深300指数无论在基准规模还是数量上均占绝对主导,是目前最主流的股票基准指数。行业主题方面,主流的基准指数主要有800医药、内地消费、中证红利、中证TMT等。

上一节我们以基准指数为对象,统计了主动基金基准在各指数上的分布情况。下面我们将穿透到个股,来对比基金真实持仓与基准成份股的行业分布情况,并结合行业容量推测潜在资金再平衡路径。

在上述主动样本基金的基础上,我们进一步剔除了单一行业持仓和行业基准指数权重均较高的行业基金。以此作为对比分析持仓与基准行业分布偏离的样本基金。

为保持时间口径的一致性,我们以3月底的指数成份权重信息为依据,计算基准指数的整体行业分布情况。各行业基准规模在整体指数基准规模的占比即为基准的行业分布。行业基准规模为行业所属成份股的个股基准规模之和,即

假设基金2025年一季报的个股持仓市值分布与2024年年报保持一致,即个股持仓市值占持有股票市值的比例在两个报告期相同。基于此,截至2025年一季报,行业 k 的基金持仓市值为

根据上述定义,我们计算了2025年3月底主动基金(除行业基金)持仓和基准指数的行业分布,并对基金在各行业的超低配情况进行梳理。从图1结果来看,基准行业分布排名前三的行业为电子(12.01%)、银行(9.88%)和电力设备及新能源(9.01%);持仓分布排名前三的行业为电子(17.74%)、电力设备及新能源(9.92%)和机械(7.39%)。持仓的行业分布集中度更高,而基准行业分布相对更均衡。

从持仓相对基准的超低配额来看,电子、机械、化工超配额最大,分别超配1621亿元、983亿元和685亿元;非银、银行、电力及公用事业低配额最大,分别低配1433亿元、1308亿元和306亿元。这意味着在理想情况下,若基金完全按照基准指数进行行业配置,则低配额最大的行业为潜在流入资金最多的行业。

考虑到行业容量的差异性,我们需要对行业超配额进行标准化处理,以更真实反映潜在资金对行业的冲击。本文尝试用自由流通市值作为行业容量的代理变量,将行业低配额与行业自由流通市值之比定义为潜在冲击。下图显示,从行业的标准化超低配情况来看,潜在流入冲击最大的是非银、银行、煤炭和石油石化;潜在流出冲击最大的是轻工制造、纺织服装、机械和电子。

上一节我们基于基金各自的基准测算了持仓相对基准的行业偏离情况,并引入潜在冲击的定义实现超低配行业的可比化分析。鉴于新规实施后产品指数化配置趋势将持续深化,核心宽基指数(如沪深300、中证A500)的基准覆盖面存在扩容预期,本节将采用统一基准框架,对主动基金持仓相对基准的行业偏离度进行拓展研究。

图3结果显示,沪深300基准行业分布排名前三的行业为银行(13.48%)、非银(10.72%)和电子(10.69%)。

从持仓相对沪深300基准的超低配额来看,电子、机械、化工超配额最大,分别超配1647亿元、1070亿元和807亿元;银行、非银、食品饮料低配额最大,分别低配2381亿元、2149亿元和568亿元。

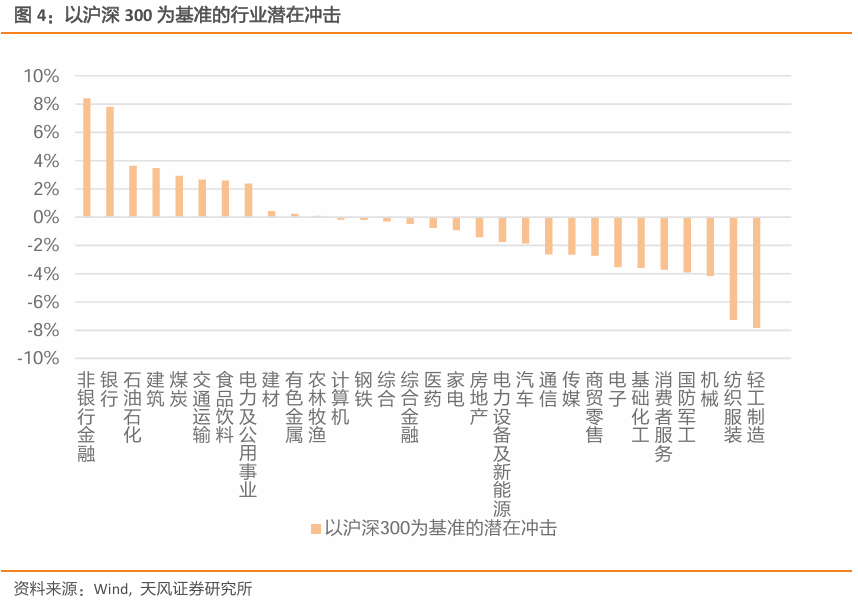

从行业的标准化超低配情况来看,以沪深300为基准,潜在流入冲击最大的是非银、银行、石油石化和建筑;潜在流出冲击最大的是轻工制造、纺织服装、机械和国防军工。

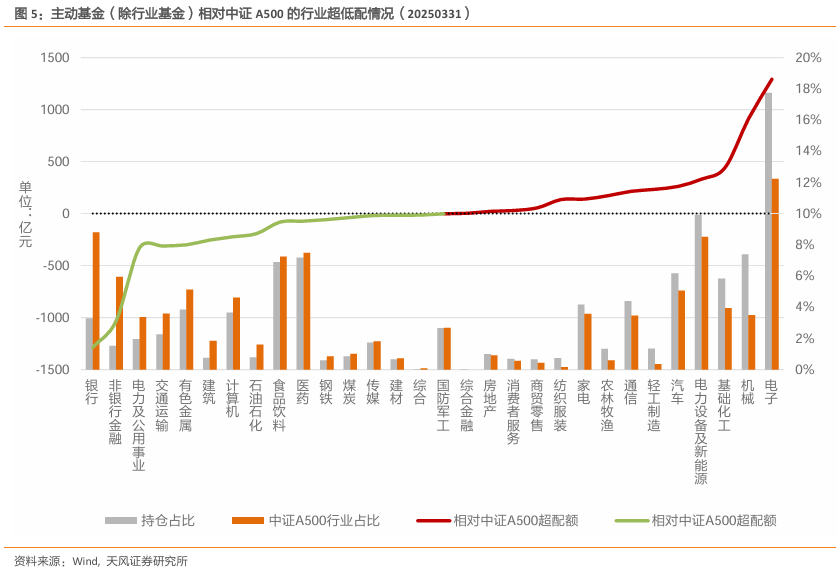

图5结果显示,中证A500基准行业分布排名前三的行业为电子(12.22%)、银行(8.80%)和电力设备及新能源(8.50%)。

从持仓相对中证A500基准的超低配额来看,电子、机械、化工超配额最大,分别超配1291亿元、911亿元和442亿元;银行、非银、电力及公用事业低配额最大,分别低配1286亿元、1033亿元和329亿元。

从行业的标准化超低配情况来看,以中证A500为基准,潜在流入冲击最大的是银行、非银、石油石化和建筑;潜在流出冲击最大的是轻工制造、纺织服装、机械和农林牧渔。

本文对当前主动基金的业绩比较基准指数分布特征,及持仓相对基准的行业偏离度展开讨论。主要结论有:

从基准分布来看,宽基指数占比达70%以上,其中沪深300占比接近50%。数量上,以沪深300为基准的主动基金占57%。沪深300是目前最主流的股票基准指数。

从基金特质基准和统一宽基基准两种口径下,我们分别测算了基金持仓相对基准的行业超低配情况,并定义了潜在冲击这一可比化指标。结果显示,不同基准口径下,行业超低配金额差别较大,整体而言,目前主动基金持仓的行业风格更接近中证A500。

不同基准口径下,以潜在冲击作为分析指标的结论具有一致性,即潜在流入冲击最大的行业为银行和非银,潜在流出冲击最大的行业为轻工制造和纺织服装。

从基准分布来看,宽基指数占比达70%以上,其中沪深300占比接近50%。数量上,以沪深300为基准的主动基金占57%。沪深300是目前最主流的股票基准指数。

从基金特质基准和统一宽基基准两种口径下,我们分别测算了基金持仓相对基准的行业超低配情况,并定义了潜在冲击这一可比化指标。结果显示,不同基准口径下,行业超低配金额差别较大,整体而言,目前主动基金持仓的行业风格更接近中证A500。

不同基准口径下,以潜在冲击作为分析指标的结论具有一致性,即潜在流入冲击最大的行业为银行和非银,潜在流出冲击最大的行业为轻工制造和纺织服装。

研究结论基于历史数据,存在失效风险;政策变动风险;市场环境突变返回搜狐,查看更多